发布日期:2024-12-27 22:32 点击次数:99

山西证券股份有限公司冀泳洁,王锐近期对新和成进行研究并发布了研究报告《技术赋能、多元发展,成就中国精细化工翘楚》,本报告对新和成给出买入评级,当前股价为22.11元。

新和成(002001)

投资要点:

技术实力为基,持续突破高附加值、高壁垒、大容量产品,成就精细化工领军者。新和成立足精细化工行业,以“化工+”、“生物+”为核心技术平台,在国内率先实现维生素A、E等产品关键中间体的产业化,在维生素、蛋氨酸、香精香料、PPS等领域构筑了领先的技术实力,显著的成本优势以及丰富的产品布局。得益于此,公司盈利能力在全A化工板块长期居于领先水平。

维生素:供给偏紧推动行业景气度上升,公司凭技术实力获高盈利回报,充分受益涨价潮。维生素主要用于饲料及医药化工等领域,维生素A、E等品种技术壁垒较高,行业集中度较高。供给端看,24年以来帝斯曼宣布剥离

动物营养板块、7月末巴斯夫路德维希港事故推动维生素A、E供给紧张,出口景气度高;需求端看,国内猪周期利润修复,国内维生素用量存在改善空间。新和成通过改进柠檬醛、芳樟醇等上游中间体工艺实现降本,在价格承压的2023年维生素E净利率仍高达28%,充分受益于价格上涨。

关于维生素E,我们与市场不同的观点:即使2025年巴斯夫装置复产,对于维生素E价格的负面影响相对有限。我们观察到2023年德国维生素E进口量较2006年增长近两倍,而其余品种变化不大,考虑德国畜牧需求变化有限,故进口量大幅增长原因或在于巴斯夫维生素E生产装置长期老化,实际产量或远低于名义产能宣称的4万吨,未来仍将依赖进口,因此复产影响有限。

蛋氨酸:市场空间超300亿的饲料添加剂,公司布局18万吨液体蛋氨酸有望贡献新增量。2023年全球蛋氨酸需求超160万吨,随着以新和成为代表等企业的技术突破,蛋氨酸价格中枢下移,国内蛋氨酸产销量逐步提升。2024年上半年,新和成30万吨固体蛋氨酸实现满产满销,成本优势显著,公司投

资建设18万吨液体蛋氨酸有望贡献约14亿的营收及5亿的净利。

香精香料:全球“嗅觉经济”复苏,规模效应带来高盈利能力。香精香料全球市场规模超300亿美元,长期看,市场增长主要受发展中国家消费升级驱动,短期看2024年以来海外香精香料消费强劲复苏,带动国内香料出口高增长。新和成作为国内规模最大的香精香料企业,产品丰富,市场占有率较高,规模效应使得公司毛利率显著高于竞争对手。

新材料:PPS国产化推动者,布局PA66产业链打开成长空间。PPS、高温尼龙、己二腈等关键新材料产品国产化率较低,受益于新能源车轻量化以及消费电子等领域发展,下游需求旺盛。新和成突破PPS生产技术,目前产能国内领先;PA66方面,公司于浙江上虞基地投资25万吨己二胺及48万吨尼龙新材料,于天津南港百亿投资建设己二腈及己二胺装置,后续延伸规划尼龙66产能,依托天津南港丁二烯配套装置,原料及运输具备成本优势。根据公司环评数据,浙江上虞48万吨尼龙新材料达产后有望贡献收入145亿元,净利润21亿元。

盈利预测、估值分析和投资建议:我们预测2024年至2026年,公司分别实现营收212.26/244.32/276.98亿元,同比增长40.4%/15.1%/13.4%;实现归母净利润53.76/60.92/68.61亿元,同比增长98.8%/13.3%/12.6%,对应EPS分别为1.75/1.98/2.23元,PE为12.6/11.1/9.9倍(根据12月26日收盘价),首次覆盖给予“买入-B”评级。

风险提示:宏观经济风险,竞争格局恶化风险,新产能投放不及预期风险,环保安全风险。

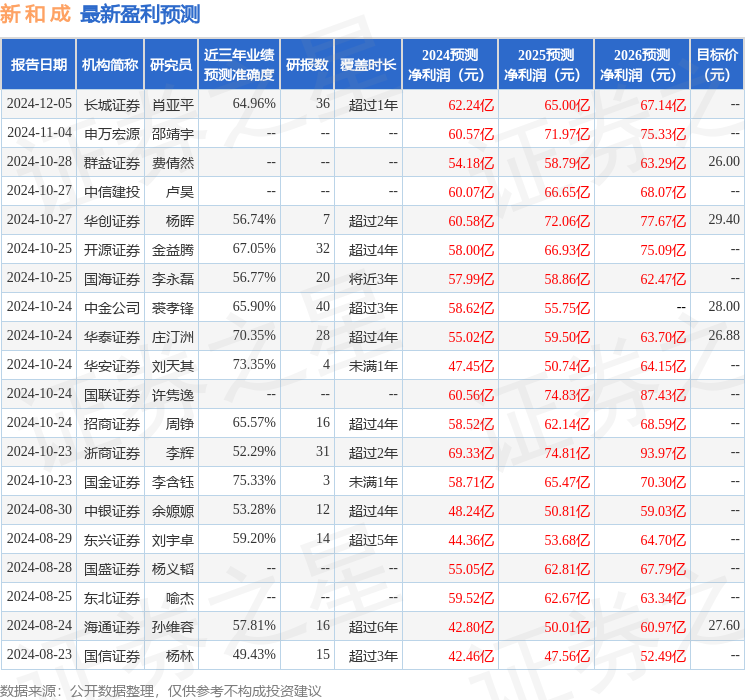

证券之星数据中心根据近三年发布的研报数据计算,国金证券李含钰研究员团队对该股研究较为深入,近三年预测准确度均值为75.33%,其预测2024年度归属净利润为盈利58.71亿,根据现价换算的预测PE为11.64。

最新盈利预测明细如下:

截止本公告日线上配资股票平台,股东邱坚强已累计质押股份1.58亿股,占其持股总数的43.91%。本次质押后森马服饰十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

截止本公告日,股东嵊州市君泰投资有限公司已累计质押股份1621.75万股,占其持股总数的22.69%,股东吕慧浩已累计质押股份507.18万股,占其持股总数的69.92%。本次质押后昂利康十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图: