发布日期:2024-12-27 22:36 点击次数:166

11月11日的资金流向数据方面,主力资金净流出220.36万元,占总成交额2.76%,游资资金净流入341.56万元免费配资炒股入配资平台,占总成交额4.28%,散户资金净流出121.2万元,占总成交额1.52%。

11月11日的资金流向数据方面,主力资金净流出3654.29万元,占总成交额5.96%,游资资金净流入3499.19万元,占总成交额5.71%,散户资金净流入155.11万元,占总成交额0.25%。

甬兴证券有限公司刘荆近期对江苏神通进行研究并发布了研究报告《首次覆盖深度报告:特种阀门行业龙头,核电板块有望迎高景气》,本报告对江苏神通给出增持评级,当前股价为12.37元。

江苏神通(002438)

核心观点

特种阀门龙头公司,下游以核电、能源装备、冶金为主。公司成立于2001年,专业从事新型特种阀门研发、生产与销售,主要包括蝶阀、球阀等七个大类145个系列2000多个规格,这些产品广泛应用于冶金、核电、石油化工等领域。在核电阀门产品领域,公司是我国核电阀门的主要供应商,获得了已招标核级蝶阀、核级球阀90%以上的订单,至今已有超15万台各类核电阀门产品在线使用。

核电常态化带动阀门需求增加,预计2024年市场规模达62亿元。从2019年到2021年,中国每年核准4-5台核电机组;2022年和2023年更是每年核准10台。2024年8月,国常会决定核准江苏徐圩一期工程等五个核电项目,共涉及11台核电机组,数量创历史新高。

中国特种阀门市场稳步增长,公司有望充分受益。在冶金特种阀门领域,公司的产品主要应用于冶金行业的高炉煤气干法除尘与煤气回收等节能减排系统,产品国内市场占有率70%以上。在能源化工特种阀门领域,公司开发的低温阀门规格品种齐全,广泛与国内外化工项目达成合作。据Fortune Business Insights,2023年全球低温阀门市场规模为41.4亿美元,预计在2024-2032年的复合年增长率为10.26%。

投资建议

我国核电审批进入常态化阶段,2024年审批11台核电机组创历史新高。公司作为核电阀门龙头,有望充分受益。此外公司在冶金、化工等行业的特种阀门市场保持较高市占率,有望随特种阀门行业持续增长。我们预计2024、2025、2026年公司营业收入分别为22.62、24.03、25.52亿元,同比增长分别为6.1%、6.2%、6.2%,归母净利润分别为2.90、3.29、3.74亿元,同比增长分别为7.8%、13.4%、13.9%,对应EPS分别为0.57、0.65、0.74元,对应12月18日收盘价,PE分别为21.07、18.58、16.32倍,首次覆盖给予“增持”评级。

风险提示

宏观经济复苏不及预期的风险;核电行业建设不及预期的风险;原材料供应及价格波动的风险。

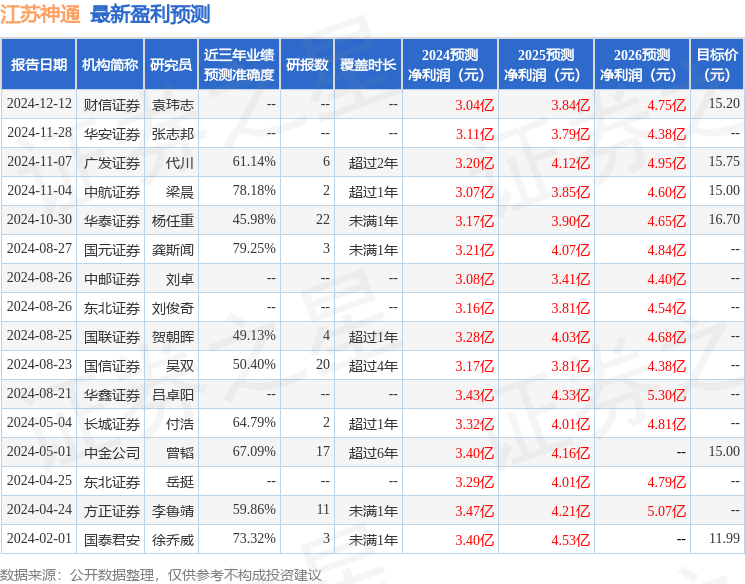

证券之星数据中心根据近三年发布的研报数据计算,国元证券龚斯闻研究员团队对该股研究较为深入,近三年预测准确度均值为79.25%,其预测2024年度归属净利润为盈利3.21亿,根据现价换算的预测PE为19.63。

最新盈利预测明细如下: